Imagine a seguinte situação: você possui um capital acumulado após anos de trabalho e se depara com um cenário econômico em que a taxa Selic permanece em patamares elevados, batendo os 14,50% ao ano. De um lado, o gerente do seu banco oferece títulos de renda fixa que prometem segurança e um retorno nominal tentador. Do outro, o mercado imobiliário apresenta oportunidades de valorização que, historicamente, superam a inflação e criam riqueza geracional.

Decidir onde investir o dinheiro é um dos grandes dilemas de quem busca segurança e crescimento patrimonial. Em momentos de juros altos, a renda fixa se mostra atrativa para o curto prazo. Já em períodos de expansão, os imóveis brilham como alternativa sólida e rentável.

Mas, afinal: imóveis ou renda fixa, qual entrega maior retorno no médio e longo prazo?

A resposta para essa indagação depende não apenas de planilhas de Excel, mas também de objetivos de vida, perfil de risco e visão estratégica de futuro. Em 2026, a renda fixa nunca pagou tanto em termos nominais, atraindo o capital mais conservador que busca liquidez imediata.

Contudo, o imóvel possui um diferencial único que nenhum título público consegue replicar: a capacidade de alavancagem financeira. Esse mecanismo permite ao investidor potencializar ganhos sobre um capital muito maior do que o montante que possui em mãos no momento da compra.

É essa dinâmica que transforma o investimento imobiliário em uma ferramenta poderosa de construção de patrimônio.

Imóvel ou renda fixa: Entendendo as diferenças fundamentais

A renda fixa é amplamente reconhecida pela sua previsibilidade e segurança, oferecendo retornos atrelados a índices como a Selic ou o IPCA. É o porto seguro para quem não quer lidar com oscilações de mercado.

Por outro lado, o investimento imobiliário se destaca pela tangibilidade do ativo, pela geração de renda passiva recorrente via aluguel e, fundamentalmente, pela proteção natural contra a inflação. Enquanto o dinheiro no banco pode perder poder de compra se os juros não superarem a alta dos preços, o imóvel tende a se reajustar conforme o custo de vida.

Como calcular o retorno real de um imóvel

O retorno de um imóvel para aluguel é composto por duas fontes distintas que trabalham em conjunto: o yield de aluguel e a valorização de capital.

O yield representa o fluxo de caixa mensal que entra na sua conta, enquanto a valorização é o aumento do valor de mercado do bem ao longo do tempo. Ambos precisam ser calculados de forma líquida para que a comparação seja justa. Isso significa que você deve descontar custos recorrentes como IPTU, taxas de manutenção, períodos de vacância e o Imposto de Renda sobre os recebíveis.

Um exemplo prático ajuda a ilustrar essa conta: para um apartamento de R$ 600.000 com aluguel bruto de R$ 3.000 por mês, o rendimento bruto é de 6% ao ano. No entanto, após considerar os descontos necessários para manter o imóvel saudável e legalizado, o aluguel líquido mensal pode situar-se próximo de R$ 1.594. Isso resulta em um yield líquido anual de aproximadamente 3,2%.

Embora pareça menor que a Selic, esse número não considera o segundo motor de ganho: a valorização.

A valorização imobiliária como fator de enriquecimento

Segundo dados consolidados do Índice FipeZAP referentes ao ano de 2025, os imóveis residenciais nas principais capitais brasileiras valorizaram, em média, 6,1% ao ano nominalmente. Ao descontarmos o IPCA de aproximadamente 4% ao ano, percebemos que o ganho real foi de 2,0% acima da inflação.

Um ponto de extrema relevância é que essa valorização não é tributada mensalmente. O investidor só paga imposto sobre o ganho de capital no momento da venda e, ainda assim, pode contar com diversas isenções e reduções previstas na legislação, como a Lei 11.196/2005.

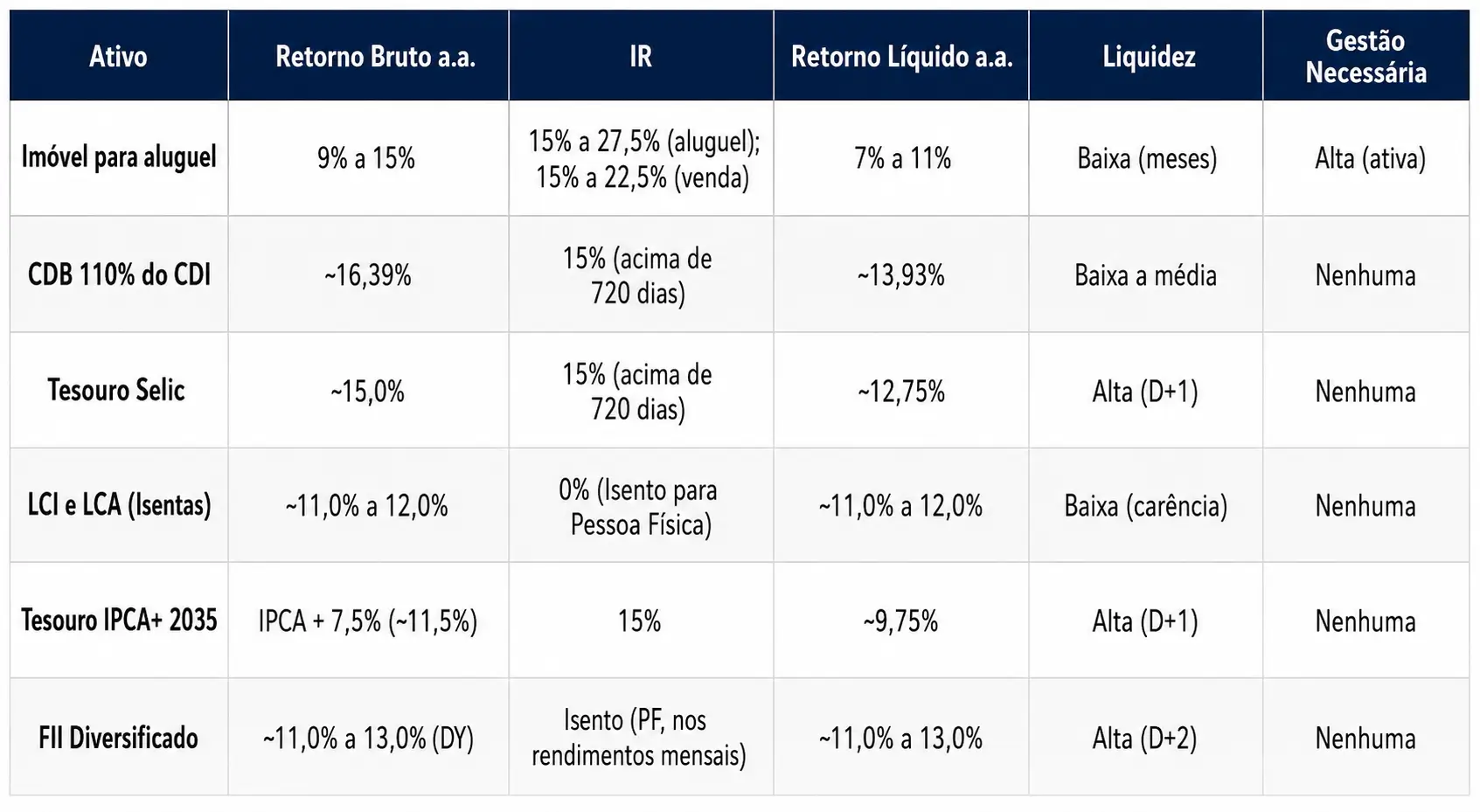

Rentabilidade em 2026: um comparativo técnico detalhado

No atual cenário de 2026, os juros elevados no Brasil criam uma competição acirrada entre as classes de ativos.

Com a Selic fixada em 14,50% ao ano, a renda fixa se torna um competidor de peso, principalmente para quem foca no curtíssimo prazo. O CDI bruto acompanha essa tendência, situando-se em 14,40% ao ano. Quando aplicamos a alíquota de Imposto de Renda de 15% para investimentos mantidos por mais de dois anos, o retorno líquido atinge 12,24% ao ano.

Em comparação, o Tesouro IPCA+ 2035 oferece uma proteção real robusta, rendendo cerca de 9,75% líquido ao investidor.

Fontes consultadas: Banco Central do Brasil, B3, FipeZAP e IBGE. Dados de referência para o primeiro trimestre de 2026.

Ao analisarmos a tabela, fica evidente que, em termos de rendimento passivo imediato e sem o uso de alavancagem, a renda fixa leva vantagem numérica. Entretanto, essa análise é incompleta se não considerarmos o poder multiplicador do crédito imobiliário.

A alavancagem permite que você compre um bem de R$ 500.000 investindo apenas R$ 100.000 de capital próprio. Se esse imóvel valorizar 10%, você ganhou R$ 50.000 sobre um investimento de R$ 100.000, o que representa um retorno de 50% sobre o seu capital, descontando os juros.

Nenhum CDB no mundo oferece esse tipo de potencial.

A força dos ativos reais: como o imóvel protege seu patrimônio?

Investir em imóveis transcende a simples busca por rentabilidade mensal; trata-se de uma estratégia de sobrevivência e prosperidade financeira a longo prazo.

Os ativos reais possuem um valor intrínseco que não desaparece com crises bancárias ou instabilidades políticas. Historicamente, os preços dos imóveis e os valores dos aluguéis acompanham a variação do custo de vida, servindo como uma barreira natural e intransponível contra a inflação galopante.

Em regiões de alto crescimento e demanda, como as zonas litorâneas, esse potencial é ainda mais acentuado, permitindo ganhos que superam qualquer título de dívida pública.

Aluguel vs. juros: qual gera o melhor fluxo de caixa mensal?

Essa é a pergunta de um milhão de reais para quem vive de renda.

Na renda fixa, o seu ganho está estritamente limitado à taxa contratada no momento da aplicação. Se a inflação subir e a taxa real cair, o seu poder de compra diminui.

No aluguel, especialmente o de curta temporada em regiões com forte apelo turístico, investidores têm alcançado retornos sobre o investimento (ROI) superiores a 30% ao ano.

O imóvel entrega o que chamamos de rentabilidade em duas camadas: o dinheiro que cai na conta todo mês e o aumento do valor do seu patrimônio líquido. É uma combinação que gera liberdade financeira com muito mais consistência.

Liquidez e risco: o que considerar antes de decidir entre imóvel ou renda fixa?

A liquidez é, sem dúvida, o calcanhar de Aquiles do mercado imobiliário. Enquanto um Tesouro Selic permite que você resgate seu dinheiro em apenas um dia útil, a venda de um imóvel físico pode levar meses, dependendo das condições de mercado e do preço pedido.

Além disso, existem os custos de transação, como a comissão do corretor e o imposto de transmissão (ITBI), que devem ser diluídos ao longo dos anos de posse do bem para não prejudicarem a rentabilidade final.

No quesito risco, a renda fixa soberana é imbatível, sendo garantida pelo próprio Estado. Já o imóvel carrega riscos específicos, como a possibilidade de vacância prolongada, inadimplência do locatário ou a degradação da região onde o bem está localizado.

Contudo, esses são riscos tangíveis. Você pode reformar seu imóvel, escolher melhor seus inquilinos ou contratar um seguro. No caso de uma quebra institucional que afete os títulos públicos, o investidor de renda fixa tem pouco ou nada a fazer, enquanto o dono do imóvel ainda possui a terra e a construção.

Os custos ocultos que todo investidor deve conhecer

Um erro fatal de investidores iniciantes é olhar apenas para o preço de venda e o valor do aluguel.

A aquisição de um imóvel envolve uma série de custos iniciais que podem representar de 8% a 12% do valor total do bem logo nos primeiros dois anos.

Estamos falando do ITBI, que varia entre 2% e 3%, dependendo do município, além das custas de escritura e registro em cartório. Durante a posse, o proprietário é responsável pelo IPTU e por manutenções estruturais.

Ignorar essas variáveis é o caminho mais rápido para frustrações financeiras. Por isso, posicionar-se ao lado de uma imobiliária especialista é fundamental para mapear todos esses custos antes de assinar o contrato.

Como diversificar entre imóvel ou renda fixa de forma inteligente?

A sabedoria financeira reside no equilíbrio, não na exclusão.

Investidores que alcançam o sucesso de longo prazo raramente apostam todas as suas fichas em uma única modalidade. Uma estratégia híbrida e resiliente para o cenário de 2026 deve contemplar:

- 30% a 50% em renda fixa: garantindo a reserva de emergência e a liquidez necessária para aproveitar oportunidades de curto prazo que surjam no mercado.

- 20% a 30% em Fundos Imobiliários (FIIs): proporcionando exposição ao setor de imóveis com a facilidade de negociação da bolsa de valores e isenção de imposto nos dividendos mensais.

- 20% a 50% em imóveis diretos: estabelecendo uma base de patrimônio real, permitindo o uso de alavancagem e garantindo a sucessão patrimonial para as próximas gerações.

Essa abordagem permite que você capture o melhor de cada mundo: a segurança dos juros, a agilidade dos fundos e a solidez do tijolo.

FAQ

1. A renda fixa sempre supera o rendimento de um imóvel?

A resposta curta é não. Embora, em períodos de taxas de juros extremamente elevadas, como os 14,50% da Selic em 2026, a renda fixa apresente retornos nominais muito atraentes, ela não oferece a valorização do ativo real.

Em janelas de tempo mais longas, o imóvel tende a vencer devido ao reajuste dos aluguéis e à valorização do terreno, que é um recurso finito. Além disso, a renda fixa é tributada sobre o rendimento total, enquanto o imóvel permite estratégias de elisão fiscal mais sofisticadas.

Portanto, a renda fixa é excelente para o caixa imediato, mas o imóvel é superior para a construção de riqueza sólida e duradoura ao longo das décadas.

2. Os Fundos Imobiliários podem substituir a compra de um imóvel físico?

Para o investidor que busca apenas o fluxo de caixa mensal sem se preocupar com a gestão de inquilinos ou reformas, os Fundos de Investimento Imobiliário (FIIs) são uma alternativa excepcional.

Eles oferecem liquidez diária e diversificação em grandes empreendimentos logísticos ou corporativos com pouco capital. No entanto, os FIIs não permitem a alavancagem financeira que o imóvel físico possibilita através do financiamento imobiliário.

Além disso, o imóvel físico oferece o benefício da posse e do uso, servindo como moradia ou refúgio de lazer, algo que uma cota de fundo na tela do computador jamais proporcionará.

3. Vale a pena fazer um financiamento para investir em imóveis em 2026?

Financiar um imóvel com o objetivo de investimento é uma decisão que exige um cálculo preciso do custo efetivo total do crédito versus a valorização esperada e o yield de aluguel.

Em 2026, com juros altos, o custo do financiamento pode ser elevado. Entretanto, se o imóvel estiver localizado em uma região com projeção de valorização acima da média de mercado, a alavancagem pode multiplicar o retorno sobre o seu capital próprio de forma surpreendente.

O segredo está em encontrar oportunidades onde o potencial de ganho de capital supere largamente o custo dos juros pagos ao banco durante o período de investimento.

4. Qual é o momento ideal para começar a investir em ativos imobiliários?

O momento ideal é determinado mais pelo seu planejamento financeiro pessoal do que pelas oscilações diárias do mercado.

Se você possui um horizonte de investimento superior a dez anos, tem o capital necessário para a entrada sem comprometer sua reserva de liquidez e encontrou um ativo em uma região com fundamentos sólidos de crescimento, o momento é agora.

Esperar por uma queda drástica nos preços em mercados aquecidos pode resultar na perda das melhores unidades. O mercado imobiliário recompensa quem tem paciência e visão de longo prazo, não quem tenta acertar o tempo exato do fundo do mercado.

5. De que forma a Torresul Litoral pode otimizar meus investimentos em imóveis?

A Torresul Imobiliária se posiciona como sua parceira estratégica no litoral norte catarinense, uma das regiões que mais valorizam no Brasil.

Nossa equipe de especialistas não apenas apresenta imóveis, mas realiza uma consultoria completa de investimento, analisando taxas de retorno, potencial de valorização regional e demanda locatícia.

Acompanhamos cada passo da jornada, desde a identificação da oportunidade até a gestão do patrimônio, garantindo que você una a rentabilidade desejada com a segurança que sua família merece.

Investir com quem conhece o terreno é o diferencial entre um negócio comum e um investimento extraordinário.

Torresul Imobiliária: sua especialista no litoral catarinense

A Torresul Imobiliária é autoridade quando o assunto é investimento imobiliário de alto retorno no litoral norte de Santa Catarina.

Com uma presença consolidada e profundo conhecimento das dinâmicas locais, identificamos oportunidades estratégicas antes que elas se tornem óbvias para o grande público.

Seja em Penha, Piçarras ou Barra Velha, nossa missão é conectar investidores visionários às melhores oportunidades de valorização e renda passiva do país.

Se você busca transformar seu capital em um patrimônio sólido, protegido e altamente rentável, o seu lugar é aqui.

[CLIQUE AQUI E CONVERSE COM UM ESPECIALISTA]

- Artigo Anterior Centro de Balneário Piçarras: vale a pena investir?

- Próximo Artigo Apartamento para Airbnb: vale a pena investir?